Больше года в Казахстане действует Закон «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан», по которому граждане с неподъемными долгами получили возможность подавать заявления о банкротстве: внесудебном, судебном и восстановлении платежеспособности.

И самым популярным у туркестанцев стал выбор внесудебного банкротства. Вал заявлений посыпался в подразделения уполномоченного органа в сфере государственного управления по восстановлению платежеспособности граждан — подразделения департамента государственных доходов по Туркестанской области.

А контроль за единым правовым режимом урегулирования банками и микрофинансовыми организациями (МФО) проблемной задолженности заемщиков — полномочия Агентства по регулированию и развитию финансового рынка (АРРФР). Одна из его задач — повышение уровня защиты прав потребителей финансовых услуг, повышение финансовой грамотности населения.

Корреспондент «ЮК» встретился с руководителем управления представителей в Туркестане АРРФР С. Байдуановым.

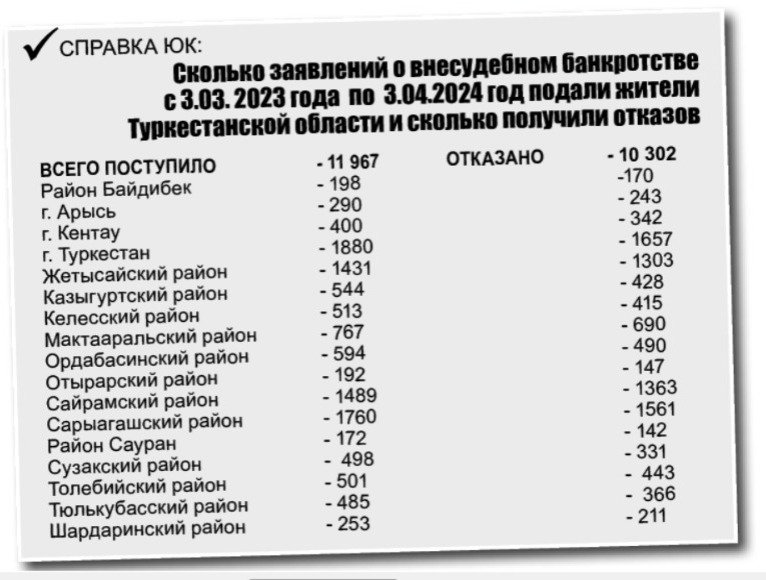

На начало апреля 2024 года в управления госдоходов области поступило 11967 заявлений о внесудебном банкротстве. 10302 из них было отказано в рассмотрении, — сказал он. — И главная причина — люди не могут предоставить документ об урегулировании задолженности, банки и МФО не выдают им таких справок. Причем заявление о реструктуризации займа должны подавать сами заемщики. И, получив отказ, вынуждены обращаться с жалобами к нам. Для устранения административных барьеров вносятся изменения в законодательство, в том числе и исключающие требование по предоставлению таких документов.

— Самат Стаханович, вопросы закредитованности населения, размеры потребительских, беззалоговых займов и многое другое активно обсуждаются в социальных сетях. А что происходит на законодательном уровне для решения этих проблем?

— 20 марта 2024 года Мажилис Парламента принял во втором чтении Закон «О внесении изменений и дополнений в некоторые законодательные акты по вопросам минимизации рисков при кредитовании и защите прав заемщиков, регулирования финансового рынка в совершенствовании исполнительного производства». Этот законопроект был инициирован и разработан в рамках реализации сентябрьского 2023 года Послания Главы государства народу по итогам парламентских слушаний «О снижении закредитованности населения и повышении финансовой грамотности». Его основными целями являются снижение рисков закредитованности граждан, принятие мер по урегулированию их проблемной задолженности, а также защита прав потребителей финансовых услуг.

В ходе заседаний рабочих групп по законопроекту Агентством РК по регулированию и развитию финансового рынка (АРРФР) совместно с депутатами Мажилиса Парламента был рассмотрен ряд дополнительных законодательных поправок. Если просрочка по кредитам свыше 90 дней

— Прокомментируйте, какие это поправки?

— Для снижения долговой нагрузки граждан, имеющих проблемные займы, вводится запрет для банков и МФО на предоставление кредитов гражданам при наличии у них просрочки по ним свыше 90 дней. Также предусмотрено введение запрета банкам и МФО начислять награждение после 90 дней просрочки по всем действующим (непогашенным) потребительским кредитам.

Для реализации прав граждан на регулирование проблемных займов вводится ограничение на продажу кредитов физических лиц коллекторским агентствам до истечения 24 месяцев с момента возникновения просроченной задолженности, и при проведении процедур урегулирования задолженности, обеспечивающих взаимовыгодные для сторон условия, заемщик может погашать задолженность по займу, включая полную отмену штрафов, пени и комиссий.

Двухлетний мораторий на уступку займов коллекторам

Одновременно будет введен двухлетний мораторий (до 1 мая 2026 года) на уступку займов коллекторам, чтобы банки и МФО провели качественную работу по урегулированию задолженности граждан.

Справка ЮК:

О кредитах, выданных финансовыми организациями в Туркестанской области физлицам на 1 января 2024 года

Количество ипотечных кредитов — 3 913.

Сумма выданных ипотечных кредитов — 42 855 255 тысяч тенге.

Сумма просроченных ипотечных кредитов свыше 90 дней — 214 025 тысяч тенге.

Количество выданных потребительских кредитов, обеспеченных залогом, — 145 947.

Сумма выданных потребительских кредитов, обеспеченных залогом, — 235 371 329 тысяч тенге.

Сумма просроченных потребительских кредитов, обеспеченных залогом, свыше 90 дней — 19 680 241 тысяча тенге.

Количество выданных потребительских кредитов, не обеспеченных залогом — 323 082.

Сумма выданных потребительских кредитов, не обеспеченных залогом, — 170 558 100 тысяч тенге.

Сумма просроченных потребительских кредитов, не обеспеченных залогом, свыше 90 дней — 10 833 482 тысячи тенге.

Для поддержки заемщиков, займы которых уже уступлены коллекторам, предлагается обязать коллекторов проводить процедуры урегулирования задолженности по приобретенным кредитам физических лиц. По окончании моратория по вновь уступленным кредитам казахстанцев коллекторы для снижения их долговой нагрузки также будут обязаны списывать начисленное и неуплаченное вознаграждение.

Потребительские кредиты

Дополнительной мерой ограничения чрезмерного роста долговой нагрузки предлагается ввести законодательное понятие «потребительский кредит». На нормативном уровне будет ограничено его максимальное значение. Запланирован ввод запрета на выдачу банками и МФО потребительских кредитов населению свыше максимальных размеров, установленных нормативным правовым актом уполномоченного органа: для банков — 5 миллионов тенге, для МФО — 3 миллиона.

Кредит с согласия супруга

Для защиты от рисков закредитованности граждан и их семей одобрено введение с сентября текущего года запрета для банков и МФО на выдачу кредитов физическим лицам без согласия супруга (супруги). Эта мера не коснется микрозаймов, при этом минимальный размер кредита и порядок получения согласия будут определяться нормативным актом АРРФР.

Для ограничения совокупной задолженности по всем кредитам вводится новый макропруденциальный норматив. Этот термин означает соотношение совокупной задолженности по кредитам к доходу заемщика. Значение норматива и порядок его расчета будет определяться актом АРРФР.

По новому закону вводится единый подход по снижению ставок вознаграждения по кредитам банков и МФО. Всем придется выполнять требования по соблюдению предельного значения годовой эффективной ставки вознаграждения (ГЭСВ).

— Самат Стаханович, объясните, что такое ГЭСВ?

— Это ставка вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении (реальная стоимость) по услугам банка и МФО, включающая в себя все комиссии, платежи, связанные с выдачей и обслуживанием займа, то есть реальный показатель переплаты по кредиту. По законопроекту предельный размер ГЭСВ будет определен актами Национального банка и АРРФР.

О микрокредитах

Так как наибольшая закредитованность граждан наблюдается в секторе онлайн-микрокредитования, предлагается отменить особый вид микрокредита сроком до 45 дней с суммой до 50 МРП. А также установить по всем микрокредитам годовую эффективную ставку вознаграждения.

О досудебном урегулировании

Законопроект затронул и злободневную сегодня сферу защиты прав граждан в рамках досудебного урегулирования просроченной задолженности по кредитам.

Он сокращает срок уведомления заемщика о возникновении просрочки с 20 до 10 календарных дней. И в том числе вправе отправлять такую информацию через мобильные приложения банков и МФО. А для облегчения доступа граждан к процедуре банкротства законопроект исключает требование по предоставлению должником документа, подтверждающего урегулирование просроченной задолженности. А также сокращает срок проведения процедуры урегулирования и взыскания с 18 до 12 месяцев.

Увеличивает перечень кредиторов, обязательства граждан перед которыми охватываются процедурой внесудебного банкротства: финансовые организации, находящиеся на стадии ликвидации, а также организации, имеющие требования к гражданам.

К банковскому добавится микрофинансовый омбудсмен

Расширяются полномочия банковского омбудсмена. И если сегодня он рассматривает исключительно споры по ипотечным займам, то с принятием нового закона он получит право вникать и принимать меры по всем кредитам. Планируется создание микрофинансового омбудсмена.

И решения омбудсменов будут обязательны для банков, МФО и коллекторских организаций.

Для граждан граждан, призванных на срочную воинскую службу, предусматривается автоматическое предоставление отсрочки по банковским займам и микрокредитам без начисления вознаграждения.

Справка ЮК:

Информация о кредитах, выданных юридическим лицам финансовыми организациями в Туркестанской области, на 1 января 2024 года

Количество выданных потребительских кредитов — 13 241 тысяча.

Сумма выданных потребительских кредитов — 19 764 418 тысяч тенге.

Сумма просроченных потребительских

кредитов свыше 90 дней — 1 046 555 тысяч тенге.

Количество кредитов, выданных на развитие МСБ, — 2 959.

Сумма выданных кредитов на развитие МСБ — 36 196 797 тысяч тенге.

Сумма просроченных кредитов на развитие МСБ свыше 90 дней — 1 322 397 тысяч тенге.

О единственном жилье

— Льготы у должников-владельцев единственного жилья будут?

— Для усиления защиты прав граждан на стадии исполнительного производства законопроект вводит запрет на выселение из единственного жилья в отопительный сезон семей с несовершеннолетними детьми и лиц с инвалидностью.

Законодательно запланировано увеличение суммы денег, сохраняемой на банковском счете заемщика, с одного до двукратного размера прожиточного минимума (87 000 тенге).

Кроме того, банки по законопроекту наделяются правом предоставлять в аренду бывшим собственникам, относящимся к социально уязвимым слоям населения, жилища, перешедшего на их баланс.

О спорах в арбитражных судах

— Для защиты граждан от недобросовестных действий кредиторов при взыскании задолженности, — подчеркнул С. Байдуанов, — законопроект вводит запрет на рассмотрение споров между банками, МФО, коллекторскими агентствами и заемщиками в арбитражных судах. А также предусматривает запрет на аффилированность МФО и коллекторских агентств с нотариусами и частными судебными исполнителями.

Остановить мошенничество

— Самат Стаханович, мошенники, оформляющие на казахстанцев, в том числе и жителей Туркестанской области, многомиллионные займы, сегодня большая головная боль. Законопроект предусматривает меры по противодействию этой беде?

— В целях снижения мошенничества по кредитам законопроект предусматривает запрет на выдачу электронных банковских займов и онлайн-микрокредитов без проведения биометрической идентификации клиента. Также для недопущения одновременного оформления мошеннических кредитов банки и МФО будут обязаны передавать сведения по таким заявкам в кредитное бюро в режиме реального времени. Законопроект обязывает регулировать возникшие задолженности по мошенническим кредитам в виде приостановления и претензионно-исковой работы на время проведения следственных мероприятий. И к клиенту прекращаются требования, когда в законную силу вступает решение суда, в котором установлен факт оформления займа мошенническим способом. С февраля 2024 года на законодательном уровне действует право граждан устанавливать добровольный отказ от получения кредитов. В законопроекте закреплена обязанность кредиторов списывать долг по кредитам граждан, оформленным при наличии добровольного отказа от получения кредита. А для снижения стрессовых активов (это, когда бизнес продается по причине давления со стороны кредиторов) в банках и обеспечения роста кредитования бизнеса законопроектом вводится обязанность финансовых организаций реализовывать стрессовые активы через специализированные цифровые платформы. И еще хочу добавить об изменениях в механизме синдицированного кредитования. Объясню, синдицированный кредит — это заем, предоставляемый двумя или несколькими банками на единых условиях. Для развития механизма синдицирования кредитования законопроект предусматривает расширение состава участников синдиката за счет включения банков- нерезидентов. Для координации процесса оформления синдицированного займа вводится понятие «организатор синдицированного займа» и определяются его основные функции. Также предусмотрены процедуры обращения залогового имущества в собственность при наличии нескольких созалогодержателей и порядок распределения выручки от продажи залогового имущества.

И, если обобщить, новеллы законопроекта — это механизм и конкретные действия по обеспечению защиты интересов граждан и предупреждению рисков закредитованности населения. Все ждем принятия нового закона.

Управление региональных представителей в Туркестане Агентства РК по регулированию и развитию финансового рынка находится по адресу: г. Туркестан, ул. Тауке хана, 371, 2 этаж, кабинет N208, тел. 8 (725) 3-358-311.

Татьяна Корецкая

В нашем Telegram-канале много интересного, важные и новые события. Наш Instagram. Подписывайтесь!